Какие опасности подстерегают тех, кто берет банковский кредит!?

В данный период времени банки очень неохотно дают кредиты. Это происходит потому что сейчас в стране банковский кризис. Далеко не все люди платеже способны, набирают кредиты, а в итоге платить не могут. Финансовые риски в банках увеличиваются. А как известно не одна организация не желает работать себе в убыток. Отсюда и большой процент отказов по кредитам, отсюда и рост процентных ставок.

Распространенная ситуация: человек взял кредит в банке, убедив его работников в стабильности своих доходов, но через некоторое время заемщик теряет работу. Возврат долга становится невозможным. Банк, желая выяснить ситуацию с непогашенным кредитом, вначале самостоятельно ищет контакт с заемщиком, красочно рисует ему последствия невыплаты долга. Когда банк исчерпывает свои возможности, на сцену выходит коллекторское агентство. С этого момента начинается самый страшный этап в кредитной истории должника.

Оцените все риски!

Прежде чем брать кредит подумайте, сможете ли вы его выплачивать. Сложите свой общий семейный доход и ежемесячные расходы всей семьи. Не будет целесообразным лезть в кабалу, если вы, к примеру, получаете девять тысяч рублей, при этом платите за коммунальные услуги пять тысяч рублей. На четыре тысячи в месяц и так прожить сложно, а вы ещё на себя и кредит повесите. Поэтому прежде чем задуматься о кредите рассчитайте, сколько в месяц вы сможете выплачивать за кредит, чтобы жить и не бедствовать, и не искать, потом где взять ещё кредит, с целью закрыть этот. Выстроив такую финансовую пирамиду, вы просто можете провалиться в эти долги по уши.

Итак, вы все-таки решились на кредит. Немало важную роль играет, на что вы берете кредит. Если кредит на автомобиль или недвижимость-это уже целевой кредит. А по целевым кредитам, как правило, процентные ставки ниже.

Куда обратиться за кредитом.

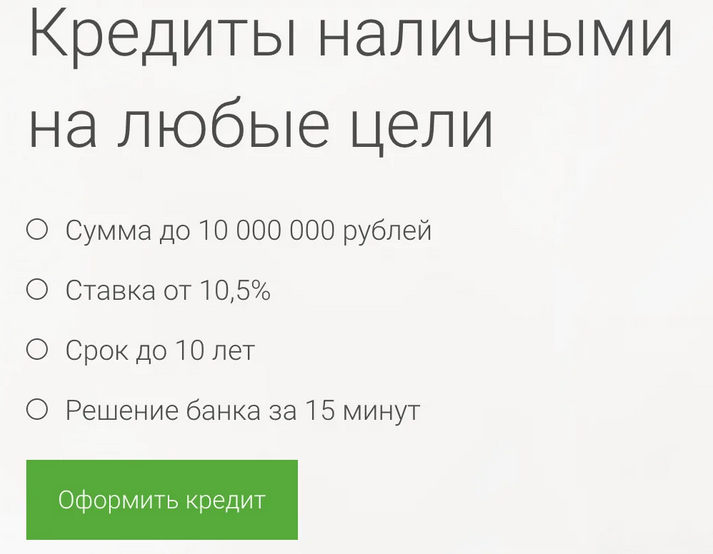

Если вам срочно нужны деньги, но во всех банках отказывают, придется постараться, чтобы получить потребительский кредит на хороших условиях. Кредиты без отказа — ТОП 3 банков в 2023 году. Сумма: от 100 000 до 7 000 000 рублей. Льготный период кредитования: до 5 лет, ставка: от 10, 5 % до 14,9% годовых.

При выборе банка, для начала обратите внимание на ваш зарплатный банк. Обычно по зарплатным проектам банки предоставляют дополнительные льготы по части кредитования. Если вас не устроили условия вашего зарплатного банка лучше выбрать из крупных банков. Прежде чем идти в банк посмотрите рейтинг банка и его репутацию на сайте. В наше время во всех банках присутствуют официальные сайты, на которых вы можете посмотреть всю информацию о банке. Часто люди обращают внимание на озвученные процентные ставки. Ошибочно считать, что если вам обещали, к примеру, пятнадцать процентов годовых — это выгоднее чем, в банке в который вы заходили до этого, ведь там сказали семнадцать процентов. Уже при консультации вы можете попросить непосредственно график платежей и обратить внимание на сумму переплаты за весь период. И именно по этой сумме переплаты будет видно, что для вас выгоднее. Это связано с тем, что процент может начисляться ежемесячно на всю сумму кредита, а может на остаток долга. Кроме того в кредит могут быть включены различные программы финансовой защиты. В одном банке финансовая защита может составить пять тысяч рублей за весь период кредитования, а другом вы можете переплатить и все сто. Если у вас появились трудности, с получением кредита и займа, рассмотрите предложения по банковским продуктам на сайте «Кредит24-7».

График платежей по кредиту.

В примерном графике платежей все эти нюансы будут видны. Кроме того спрашивайте о дополнительных комиссиях. Это может быть комиссия по оплате кредита, за ведение счета, комиссия за снятие денежных средств и т.д. Следует уточнить такой нюанс, как досрочное закрытие кредита и частично досрочное погашение кредита. Как и когда происходит списание средств, при данных выплатах. Досрочное погашение кредита не выгодно банкам, так как они в этом случае потеряют свои проценты. И в связи с этим банк может ввести на досрочное закрытие штрафную санкцию, для того чтобы компенсировать себе часть денежных средств. При частично досрочном погашении кредита, если проценты начисляются на остаток долга, вы сможете экономить на процентах. Так же следует обратить внимание на валюту, в которой вы берете кредит. Банк может схитрить и одобрить кредит только, к примеру, в долларах. Будет плохой идеей взять кредит в долларах. Неизвестно что будет в стране завтра. Вы только представьте себе, если после оформления вашего кредита, через пару дней произойдет скачек валюты. Вы можете ещё очень долго выплачивать такой кредит. А если вы взяли ипотеку в такой валюте? Вы можете лишиться не только дополнительных средств, но и недвижимости.

Кредитная карта в подарок.

Очень часто банки в «подарок» к кредиту дают кредитную карту. Кредитная карта-это запасной кошелек. Кредитная карта-это безопасный кошелек. Кредитная карта-это деньги на всякий случай. По кредитной карте есть льготный период, то есть беспроцентное пользование. А так же кэш-бэк, то есть возврат части денежных средств на карту. Только нужно помнить, что льготный период не вечный и распространяется он только на безналичное снятие денежных средств с карты. Кроме того, как правило кредитная карта-это дополнительные комиссии. В-первую очередь-это комиссия за выпуск и обслуживание карты.Во-вторых по ней может быть комиссия за снятие и комиссия за внесение денежных средств. Комиссия за смс-оповещения и т.д и т.п. Поэтому прежде чем оформить этот «подарок» разберитесь все ли вам понятно с данным видом кредита. И не возникнет ли у вас потом с ней сложностей.

Как оплачивать кредит?

Следует отметить, что погашение кредита лучше всего делать в банке, в котором вы взяли кредит. Этим самым вы обезопасите себя, так как оплата через другой банк не поступит сразу на ваш кредитный счет. Это может занять до пяти дней, и как бы не вышло так, что вы вышли на просрочку. А это опять штрафы, и опять неприятности. Кроме того, сторонний банк обязательно возьмет за перевод средств, с вас комиссию.

При подписании договора внимательно читайте договор, который вы подписываете. Если вам что- то не понятно, не стесняйтесь спросить менеджера ведь это ваши денежные средства, за которые вам нужно будет отвечать. Это те денежные средства, которые вам нужно будет вернуть банку, да ещё и с процентами. Многие люди на радостях, что им одобрили кредит, не читают договор вообще, а верят на слово.

Так кроме того и половину того что им объясняют, пропускают мимо ушей. А что получается потом, а получается, что банк начисляет штраф или комиссию…Человек не согласен. Человек приходит в банк со скандалом. А банковский работник ответит одно. Почитайте ваш кредитный договор, ведь там же стоит ваша подпись, а это значит , что вы с этим согласны. И потом вы уже ничего не докажете даже в суде.